读诺和诺德发展史:看人家低投入而高产出的胰岛素帝国是如何打造的

2021-01-18 11:06:52

诺和诺德是一家丹麦的百年生物制药企业,也是全球最大的胰岛素供应商,2018年员工总数4.3万名,销售额约172亿美元,在全球制药巨头排名中,位居前20。诺和诺德因胰岛素而生,也因胰岛素而发展壮大,在近100年的时间里,诺和诺德把胰岛素做到极致。诺和诺德的发展历程非常具有传奇色彩,研究诺和诺德的发展史,可以为我国制药企业发展、产品布局提供参考,让我们的在实际工作中少走不必要的弯路。笔者在此总结诺和诺德的发家历程以供广大同仁学习和交流,大部分信息是基于参考文献,如存在理解错误,敬请包涵,如有疑问欢迎联系Voyager88。版权所有,其它任何媒体在未经授权的情况下不得转载、摘取文章的内容,侵权必究。

故事从胰岛素的发现说起

1921年,加拿大多伦多大学的两位研究人员Frederick banting和Charles Best从捣碎的胰岛细胞中提取到胰岛素,对于这一人类医学史上的重要里程碑,业界给予了极大个关注。1922年,哥本哈根大学生理学教授August Krogh因获得1920年的诺贝尔奖,而被耶鲁大学邀请到美国做学术访问。在美国期间,Krogh夫妇他接触到很多关于多伦多大学科学家发现了胰岛素和使用胰岛素治疗糖尿病的相关报道。Krogh的夫人Marie Krogh是一名医生,同时也是一名糖尿病患者,对于这一项惊人的发现,夫妇俩产生了莫大的兴趣,于是Krogh给多伦多大学写信,拿回了胰岛素的北欧生产授权。

Insulin Leo(来源:诺和诺德)

回国之后,August Krogh夫妇写信邀请回Hans Christian Hagedorn博士,并一道创办了Nordisk实验室,在Leo Pharma老板August Kongsted的资助下,他们的公司成立了。1923年底,Nordisk实验室从牛胰腺中首次提取到少量胰岛素,于是首支胰岛素在斯堪的纳维亚半岛问世了。作为投资回报之一,Kongsted要求新产品加入其公司的元素,最终该产品被命名为Insulin Leo。为了实现批量生产,他们聘请了工程师Harald Pedersen,负责生产设备的设计和制造,随后,Harald Pedersen的兄弟Thorvald Pedersen也被聘请到了公司,负责化学工艺和质量分析。但是没过多久,Pedersen兄弟就离开了公司,决定自己生产胰岛素,他们很快就创建了自己的生产设施,并在1925年推出了首个产品Insulin Novo。由于当时Pedersen兄弟还没有销售能力,他们又试图寻求Nordisk的帮助,希望把自己的成果卖给老东家,但是谈判失败,于是兄弟俩不得不成立自己的公司,并命名为Novo Therapeutisk。

同源的“冤家”

Pedersen兄弟带走了的技术并自己搞公司,这对任何东家而言可能都可能有些不忿,而Novo找Nordisk合作遭到拒绝肯定也是有些不爽,这种不忿和不爽导致了两家公司长达半个世纪的竞争。

在公司创立之初,Nordisk拥有资源的优势,发展更为迅速。1926年,Nordisk公司建立了第一个胰岛素基金会,1932年,又成立了旗下第一个医院。Novo虽然起步稍晚,但经营较为出色。早在1926年,Novo公司生产的提取胰岛素就被出口到斯堪的纳维亚半岛的其它国家,到1936年时,该公司的胰岛素销售市场已经拓展到全球40多个国家,1938年,Novo也建立了自己的糖尿病医院,首个基金会于1951年成立。

30年代初期,人们意识到天然胰岛素都作用时间太短,这大大限制了胰岛素的应用,于是两家公司先后把目光聚焦在长效胰岛素的开发上。1935年,Novo公司推出了含肾上腺素的长效胰岛素,事实上这种胰岛素并不成功,很快就退出了市场。然而就在Novo的肾上腺胰岛素受挫后不久,Hagedorn和他的同事发现添加鱼精蛋白可大幅延长胰岛素的作用时间,随后Nordisk就开始了精蛋白胰岛素的开发。为了不输给竞争对手,1937年,Novo聘请了Knud Hallas-Moller负责研发,后来Hallas-Moller发现胰岛素在无辅助物质的条件下也能实现长效,于是Novo推出了含锌胰岛素。

当时的精蛋白胰岛素有一个致命缺点,鱼精蛋白无法在生产时加入配方,只能在患者注射前临时加入。1938年,加拿大科学家在精蛋白胰岛素中加入锌而实现了突破。而就在Nordisk开发含锌精蛋白胰岛素的同时,Novo公司含锌胰岛素抢先一步上市了。这引起了Nordisk的不满,并把Novo告上法庭。最终法院判决Novo公司在销售额中给予Nordisk分成,官司的败诉使得Novo公司开始寻找含锌胰岛素的替代方案。后来,Novo研究人员总结了普通胰岛素和长效胰岛素的优缺点,于1944年推出了预混胰岛素,获得了市场的广泛欢迎。受到Novo公司预混胰岛素的启发,Nordisk科学家也开始开发自己的预混胰岛素。1946年,Nordisk科学家制备出精蛋白胰岛素晶体,这一突破使得预混精蛋白胰岛素无需再临用现配,患者只需稍加摇晃就能注射,1950年,该产品在美国获批上市。而就在Nordisk推出预混胰岛素不久,Novo通过混合不同结合度的锌-胰岛素得到全新的产品Novo Lente,该系列产品相比预混精蛋白胰岛素过敏率更低,广泛受到了市场的欢迎,成为五六十年代最畅销的产品。

除了胰岛素,Novo还积极发展相关产品线,在公司刚成立之初就推出了胰岛素注射器Novo Syringe,1938年,又使用羊肠成功生产出了手术缝合线(羊肠线),1941年,又成功从动物胰腺提取到胰酶。二战前后,Novo公司又开始积极探索细菌发酵技术,并于1947年成功生产了首批青霉素。50年代以后,Novo又新建了数条生产线,开始生产胰高血糖素、肝素和类固醇产品。随着发酵技术的不断成熟,该公司不但成功生产出二代抗生素,还推出了淀粉酶、蛋白酶等多种工业用酶,到60年代,Novo已经成为全球领先的工业用酶供应商之一,销售酶类制剂达10余种。1975年时,Novo已经在全球多个国家开设了业务,拥有子公司达14家。而相比之下,科学家团队管理下Nordisk,在数十年时间里,除了胰岛素,并没有形成特色的业务。直到60年代,Hagedorn受到了儿童科学家的启发,才开始考虑增加生长激素的业务,最终Nordisk的首支提取生长素于1966年问世。70年代以后,Nordisk又新增了血液制品业务,从血液中提取分离凝血因子Ⅷ、凝血因子Ⅸ和白蛋白对外销售。

所谓一山不容二虎,两家相距只有几公里的公司,相互竞争,相互效仿长达数十年。在两家公司的竞争同时,无形中推动了胰岛素行业的发展,提高了胰岛素的质量行业标准。从普通胰岛素到长效胰岛素,再到预混胰岛素,两家公司的竞争使得他们逐渐成为了胰岛素行业的引领者,成为全球第二和第三大胰岛素生产商。因为发现猪胰岛素的序列比牛胰岛素更加接近人胰岛素,于是两家公司就开始押注猪胰岛素,70年代初期,Novo科学家发现杂质是引起抗体的主要原因,于是双方又开始高纯胰岛素的竞赛,再到后来,Novo的科学家发现人胰岛素与猪胰岛素的序列只相差一个氨基酸,于是试图用化学反应替换掉该氨基酸,并在1982年推出了首支人胰岛素。而几乎就在Novo公司开始搞化学转化胰岛素的同一时期,美国成功上市了重组人胰岛素。看到基因工程技术的飞速发展,Novo公司也开始组织建立自己的基因实验室,开始研究酶和激素产品的基因重组,该公司首支重组人胰岛素在1987年问世。在重组胰岛素上,似乎Novo占得了先机,但Nordisk也不甘示弱,在Novo积极发展基因重组技术之时,Nordisk也作了布局,并于1985年首次获得了重组人生长激素Norditropin。

Novo公司之所以能够快速发展,与Hallas-Moller有很大的关系,Hallas-Moller对Novo公司影响深远,用诺德诺德对他的评价来说,他拥有非常卓越的研究和管理才能,对于Novo而言,他是灵魂级的人物。Hallas-Moller在1961年开始担任CEO,在任期间,他对公司进行了脱胎换骨地改革,让业绩持续快速增长,使得Novo成为全球第二大胰岛素生产商和第一大工业用酶生产商,1974年,Novo公司挂牌上市。而与Hallas-Moller对标的是Nordisk的科学家领导人Hagedorn,尽管他为丰富Nordisk产品线做出了巨大的贡献,但战略眼光和对时局的敏锐度似乎不及前者。直到70年代初期,他依然认为公司的重心是糖尿病的研究和治疗,因而不愿意扩大销售规模。直到Nordisk退休之后,新管理团队才改变了他的做法,使得销售额快速增长,成为全球第三大胰岛素生产商和第一大生长激素生产商,最终在1986年挂牌上市。

冤家成眷侣

在80年代,两家公司已经占据了欧洲75%的胰岛素市场和美国20%的胰岛素市场,而且产品被卖到全球大多数国家。两家公司在竞争中成长,但在竞争中也遭受了许多不必要的损失,而且在国际新形势下,两家公司开始变得力不从心。一方面,80年代以后,化工巨头的重心开始向制药转移,强强合并成为制药行业的一个大趋势,随着国际化的加速,全球所有胰岛素生产企业都将直面竞争,在年销售额已超过30亿美元的礼来和赫切特(Hoechst)面前,像Novo和Nordisk这种中型公司,在竞争中获胜的概率很小,如果不考虑合并,可能很难逃脱被收购的命运;另一方面,1978年,Gentech公司通过基因重组技术首次生物合成了人胰岛素,而且该产品被授权给了美国竞争对手礼来,在重组人胰岛素上,两家公司都错失了先机,不仅如此,欧洲的老对手Hoechst(安万特)也不甘示弱,也在加大胰岛素的布局。在这种复杂的新形势下,将国外国内腹背受敌转化为一致对外可能是最好的选择。除了国际形势的影响,两家公司也有非常高的互补性,两家公司都是胰岛素领域的专家,又都布局了基因重组技术,如果两者合并便是强强联合,不但可以节省大量的重复资源,而且研发技术和销售能力都将得以大幅地增强。

总之,合并的优势很多,甚至有利于丹麦经济发展的和学术交流,以致于两家公司的合并成为了丹麦多年的坊间传闻。直到1989年,这种传闻才最终得以证实,Nordisk胰岛素基金会宣告与Novo基金会合并成为Novo Nordisk基金会,而该基金会为Novo Nordisk以及后来的Novozymes的实际控制人。在基金会合并之后,两家企业的业务也开始整合,合并完成后的Novo Nordisk成为一家年销售额达11亿美元(一说8亿美元),员工人数超过7000人的北欧生物巨头,除了胰岛素,该公司的工业用酶、凝血因子和生长素都在全球市场占有非常大的份额。由于当时Novo公司的规模约为Nordisk公司的5倍,原Novo公司的CEO Mads Ovlisen出任新公司的CEO。

诺和诺德早期的注射笔Insuject(来源:诺和诺德)

合并之后,诺和诺德以焕然一新的面貌推出了全球首支预充胰岛素注射笔NovoLet,在美国成立了分公司,开始直面礼来,大力抢占美国糖尿病市场。除了海外业务得以加强,合并的另一大受益者是研发,随着研发投入的增加,该公司研发水平也得到巨大的提高。除了全面布局糖尿病,当时诺和诺德的另一大研发布局是中枢神经系统(CNS)疾病,1992年,该公司研发的首个CNS药物Seroxat/Paxil(帕罗西汀,授权给葛兰素史克)获批上市,用于抗抑郁治疗,1995年,该公司的第二个原创新药Gabitril(噻加宾,授权给艾伯维)又获批上市,用于癫痫治疗,这对一个新布局CNS疾病研发的企业而言,效率是非常惊人的。除了抑郁和癫痫,当时的诺和诺德也布局了阿尔茨海默病(AD),不过在AD上,该公司与其它大部分企业一样,最终无功而返。

90年代以后,基因重组技术逐渐成熟,胰岛素的生产成本开始大幅下降,重组胰岛素逐渐取代了提取胰岛素,与此同时,礼来、安万特等竞争对手开始布局胰岛素类似物,1996年,礼来的赖脯胰岛素获得FDA的批准上市,再次打破了美国胰岛素市场的竞争格局。为了挽回颓势,90年代中后期,诺和诺德开始更加聚焦糖尿病,在与血糖仪制造商LifeScan达成战略合作之后,又与勃林格殷格翰、先灵葆雅达成合作,联合推出口服降糖药瑞格列奈(Novonorm/Prandin)。在加强合作的同时,诺和诺德加强了三代胰岛素的研发,1999年,该公司的首支三代胰岛素NovoLog(门冬胰岛素)获批上市,这才打破了礼来在美国胰岛素的“统治”地位。除了门冬胰岛素,诺和诺德在90年代中后期推出的产品主要是Novoseven和Norditropin,这是也诺和诺德最畅销的产品之一。

新世纪的重组

经过90年代10年的发展,诺和诺德的销售额达到230亿丹麦克朗,相比1989年接近增长了4倍。然而为了迎接行业形势的变化,Novo集团高层决定再次对公司重组,拆分出工业酶业务,组建了Novozyme公司,并剥离了ZymoGenetics公司。拆分后的诺和诺德新诺和诺德更加专注于健康和医疗,把所有的重心都放在糖尿病、凝血因子和生长激素三大业务领域。

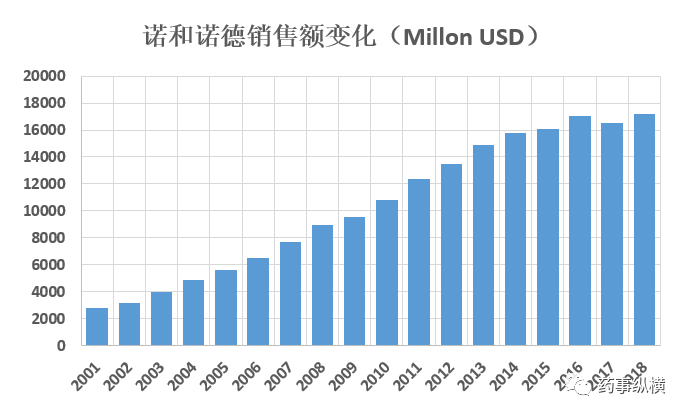

2000年以后,诺和诺德的门冬胰岛素赢得了开门红,先后推出不同的释放速度的门冬胰岛素配方,形成NovoRapid、NovoMix等系列产品,很快在速效胰岛素市场抢占到上风。然而几乎就在门冬胰岛素上市的同一时期,欧洲老竞争对手安万特的甘精胰岛素也获批上市了,由于来得时是当时唯一的三代长效胰岛素,很快就成为超级重磅炸弹,礼来和诺和诺德的二代长效胰岛素市场受到巨大的挤压。为了应对这种压力,诺和诺德也在积极布局长效胰岛素,并于2004年推出了全球首支脂肪酸酰化胰岛素(地特胰岛素)。虽然地特胰岛素的市场受欢迎程度远不及甘精胰岛素,但也为诺和诺德赢得了一定比例的基础胰岛素市场份额。不但如此,地特胰岛素的成功为该公司的酰化技术平台发展,积累了丰富的经验,为后来的德谷胰岛素、利拉鲁肽、索马鲁肽和长效生长激素的开发提供了技术基础。

除了胰岛素,注射降糖药领域的另一新兴主力军就是GLP-1。尽管人们对GLP-1已经研究了几十年,但首个产品艾塞那肽直至2005年才获批上市。而艾塞那肽的上市,触发了糖尿病市场的新争夺战。2009年,诺和诺德的首个GLP-1类似物利拉鲁肽获批上市,虽然比艾塞那肽晚了4年,但这是首个人源GLP-1,不但疗效上具有一定的优势,而且通过脂肪酸酰化后,给药周期也相比艾塞那肽明显缩短。因为优势明显,利拉鲁肽很快就成为了诺和诺德第一大现金牛。利拉鲁肽成功之后,诺和诺德进一步加大了脂肪酸酰化技术的探索,先后又推出了德谷胰岛素、索马鲁肽和长效生长素Somapacitan。随着地特胰岛素和德谷胰岛素的逐渐放量,诺和诺德在基础胰岛素市场终于有了自己的话语权,而礼来因为没有三代长效胰岛素,在胰岛素市场的“统治权”逐渐丧失,2010年前后,全球胰岛素市场“三分天下”的格局逐渐形成。

2012年之后,艾塞那肽微球、阿必鲁肽和度拉糖肽等超长效GLP-1类似物逐渐放量,利拉鲁肽的市场份额受到一定的挑战,长效胰岛素市场也因为甘精胰岛素生物类似物的上市而受到冲击,诺和诺德的销售额增长开始放缓。为了缓解销售压力,诺和诺德开始利用手中的产品开发各种可能的新适应症和新复方制剂,推出了利拉鲁肽减肥针、利拉鲁肽与胰岛素的复方制剂、长效胰岛素与速效胰岛素的复方制剂等等,但这些产品终究是陪衬,很难成为诺和诺德销售额增长的主要驱动力,而主要的驱动力将是索马鲁肽,该产品是不但是GLP-1中的最佳,而且可以实现口服,“问鼎”GLP-1市场是迟早的事情。

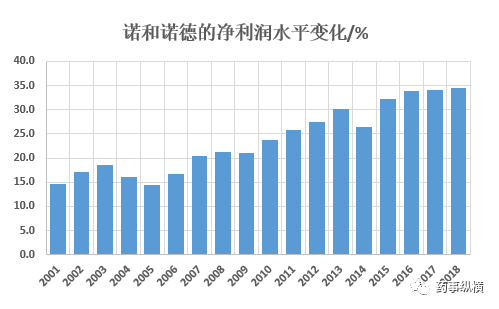

尽管2015年之后,诺和诺德的销售额增速放缓,但是利润水平做到了最大化,在过去的5年间,诺和诺德的平均净利润水平超过30%,是10年前的2倍,与此同时,管理成本大幅下降,仅为2000年的三分之一左右,2017年创下历史最低值,仅为3.4%,实现了真正意义上的低投入和高产出。

总结与讨论

尽管诺和诺德没有像美国Biotech一样呈现出爆发式发展,但在丹麦那种版图狭小的国家里,诺和诺德发展到今天的规模实属不易。由于丹麦地域狭小,该公司90%以上的产品都依赖出口,在瞬息万变的国际市场中,诺和诺德能够保持不败,已经充分彰显了该公司的过人之处。

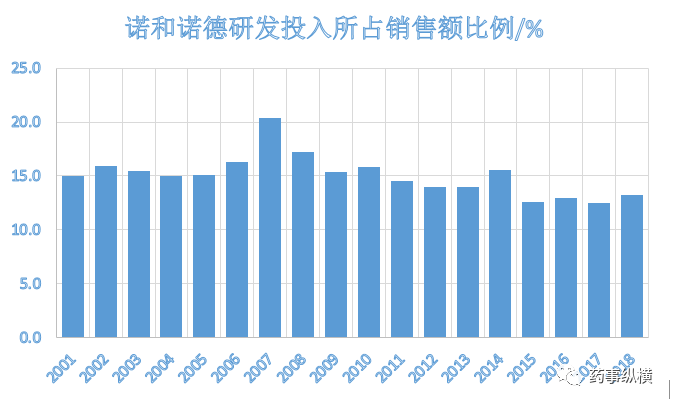

相比其他国际制药巨头,诺和诺德并未开展大规模并购,研发投入也仅维持在15%左右,但销售额的持续高速增长充分体现了其研发的高效性。而这种高效性可以归结于四个方面,一是高度专注于糖尿病,上百年的知识积累,让该公司对疾病有了最深刻地理解,最终专注变成了专长;二是重视用户体验,不做第一,只做最好,总结公司整个发展史,诺和诺德并没有推出过首创性(first-in-class)新药,但该公司推出的都是同领域最好、最便捷的产品,这或许与两家公司相互竞争时形成的文化有关;三是充分利用好手上的产品,让市场价值最大化,最具代表的案例就是利拉鲁肽,诺和诺德不仅开发了减肥针,与胰岛素做成了复方,还积极开展了大量临床试验,证明了产品除降糖外,具有心血管获益、肾脏功能获益的优势,大大增强了产品的市场竞争力;四是重视平台技术的发展,正因为拥有先进的脂肪酸酰化技术、多肽口服技术和酵母菌发酵技术,才使得该公司推出的具有足够的优势去赢得市场竞争力。

当然,诺和诺德的成功与其企业文化、管理模式也有很大的关系。在该公司企业文化的影响下,员工以“对抗糖尿病”为己任,对公司有相当高的认可度和自豪感,这使得他们在努力工作的同时,积极沟通交流,知识共享。在这种企业文化的影响下,诺和诺德的沟通变得十分通畅,运营效率大幅提升,管理成本大幅下降。根据诺和诺德的年报数据,其管理成本从2000年的10%左右下降至近年来的3.5%左右,如此高的管理效率让其他制药巨头乃至本土制药企业都望尘莫及……

此文引自于:药事纵横